Financelyzer Consulting Bureau for Studies and Financial Analyzing

Financelyzer Consulting Bureau for Studies and Financial Analyzing

حازت العملات المشفرة اهتماما واسعا من قبل الحكومات والاسواق المالية حيث تأرجحت استخدام هذه العملات في اوساط المتعاملين في السوق بين أصل استثماري أو وسيلة ماليه للدفع. ان استخدام هذه العملة المشفرة وتحويلاتها يتم من خلال شبكة الانترنت ولكن خارج النظام البنكي المعمول به والرقابة الحكومية.

تقنيا تعتبر العملة المشفرة او المعماة عملة لا مركزية اي ليس هنالك تحكم مركزي فيها من قبل البنوك المركزية وهي لا تشابه التحويلات الإلكترونية او الدفع الالكتروني في نظامها وطريقه عملها كبطاقات الائتمان والتحويلات البنكية الالكترونية على سبيل المثال. ان طريقة عمل العملة المشفرة يتم عن طريق ما يسمى في البلوك تشين (blockchains) وهي قاعدة لبيانات التحويلات من قبل الجمهور (المتعاملين في بيع وشراء هذه العملة) وكل بلوك (block) او وحدة مرتبطة بباقي الوحدات بحيث تشكل شبكة من التحويلات و المعاملات.

ان العملات المشفرة تعتبر عملة امنة لعدم قدرة اي طرف ثالث على اختراق دائرة التعامل بين الطرفين المتعاملين. يعود تصميم هذه العملة الى العالم David Chaum عام 1983 حيث صمم اول عملة إلكترونية واسماها ecash وذلك بهدف تسهيل التحويلات البنكية عن طريق خلق مفاتيح مشفره، وعليه يتم استلام التحويل المصرفي من الطرف المستفيد بسرية وبشكل مشفر بحيث لا الحكومات ولا أي طرف ثالث قادر على اختراق هذه الدائرة.

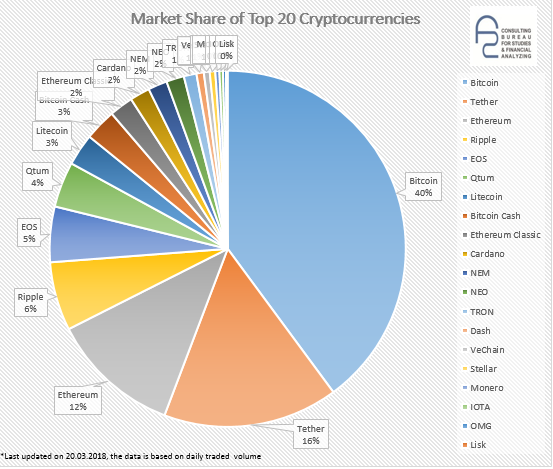

في هذه الايام يوجد اعداد كبيرة من العملات المشفرة فقد زاد العدد على 1663 عملة افتراضية موجودة في النظام المالي العالمي الالكتروني. ان العملة المشفرة الأولى و الاكثر رواجا في العالم لعام 2018 هي عملة البيتكون Bitcoin يليها ether, Ethereum, Ripple , EOS, Qtum.

ان الحصه السوقية للعملات العشرون الاكثر استخداما مبينة في الشكل التالي حيث زادت حصة عملة Bitcoin على ثلث حصص السوق فقد وصلت الى 40% تليها Tether 16 % وبعدها Ethereum 12 % وبعدها Ripple 6% وبعدها EOS 5% الى أخره.

ان الدافع وراء استخدام وشراء هذه العملة الإلكترونية يعتمد على المعايير الوظيفية للعملة. وهذه المعايير هي ان تكون العملية وحدة حساب (unit of account) وكذلك هي وسيله عامة للدفع (common means of payment) واخيرا ان تكون مخزون القيمة (store of value) حيث فشل العملة في تحقيق واحد من هذه المعايير لا يعطيها الصفة او القدر الكافي لاستخدامها واتخاذها كعملة مثل باقي العملات التقليدية (الدولار أو اليورو).

قياسا على هذه المعايير نجد ان العملات المشفرة لا تستخدم في شراء الكثير من السلع والبضائع وبالتالي لا تعتبر وحدة عامة الدفع في التعاملات ثانيا ان اسعار هذه العملات متذبذب بشكل كبير بحيث تفقد قدرتها في ان تكون مخزون القيمة لعدم القدرة على الاحتفاظ بها في فتره طويلة. العملات المشفرة غير مدعومة او مغطاة من قبل البنوك المركزية والحكومات فليس لها مصداقيه العملات التقليدية في الاسواق وعليه فهي ليست وحده قياس.

وعلى كل حال، المتعاملين في السوق يستخدمونها على أساس انها وسيله سريعة وسهله واقل تحكما من قبل المؤسسات المالية وكذلك الحكومات ولكن هذا قد يرفع مستوى المخاطر من استخدام هذه العملات في مجالات تهريب ونقل المواد المخدرة وكذلك غسيل الاموال وغيرها من المعاملات الغير شرعية. ومن جانب اخر قد تستخدمها بعض الحكومات في ادراج سياساتها الخارجية لتشكيل بعض الضغط في الساحة الدولية.

ان العالم منقسم بين مؤيد ولفكرة العملات المشفرة ومعارض لها، فهناك بلدان مثلا انجلترا وكندا يعتبرون العملة المشفرة عملة مفيدة وداعمة للاقتصاد المحلي والنظام المالي العالمي وكذلك الصين تخطط ان تجعل هذه العملية عملة منظمة ويكون لها اكتتاب عام (اصدار) في السوق المالية. اما المانيا فتطالب بمزيد من الرقابة من خلال السلطات الرقابية المالية ومن ناحية اخرى فان روسيا ترفض هذا النوع من العمليات الخاصة.

ان استخدام العملات المشفرة يزداد مع مرور الوقت ولكن من ممكن ان يضع الاقتصاد المالي العالمي في وضع محرج إذا تم إدارة واستخدام هذه العملة بشكل غير مناسب يمكن ان تقود الى نتائج سيئة كتذبذب مزمن لأسعارها ونقص في السيولة في الاسواق والذي سينتهي بأزمة مالية اما زيادة الرقابة عليها من المؤسسات المالية والبنوك المركزية كما الحال في العملات التقليدية سيفقد بذلك هذه العملات طبيعتها.

ففي الاسبوع الماضي في قمة G20 لعام 2018 في الارجنتين اعتبرت العملات المشفرة على انها أصل استثماري وهي خاضعه لضريبة الكسب الرأسمالي. ان العملات التقليدية مثل الدولار واليورو من الناحية الكمية لا تسجل حجم للتبادل او حجم تجاري كالأصول الاستثمارية لان الاسواق تعاملها على انها وحدة الدفع ولكن العملة الافتراضية كانت على النقيض لها حجم تبادل تجاري مسجل.

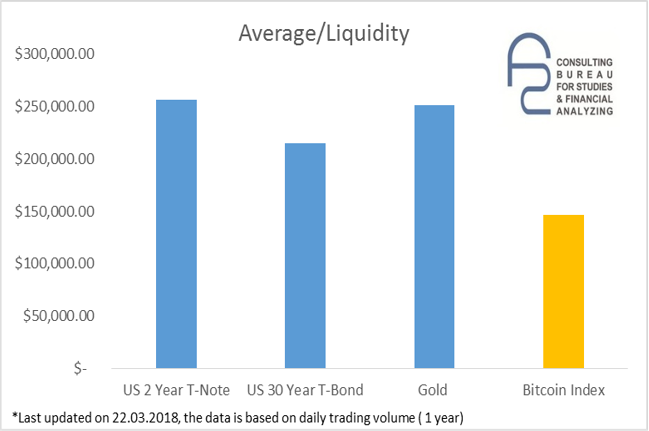

تحليليا، ان العملة المشفرة (او جوازا الاصل المشفر) كأصل استثماري لا تشكل حاليا خطرا على الاقتصاد العالمي طالما هي تشكل 1% من حجم الناتج الاجمالي المحلي العالمي وخاصه عندما مقارنتها الذهب وسندات الخزانة الأمريكية. ففي الشكل التالي يوضح ان متوسط حجم التبادل للبتكون Bitcoin يقدر بنصف متوسطات احجام التبادلات لباقي الاصول المبينة في الشكل والتي هي على التوالي 57 % مقارنة بالسندات الخزانة (2 سنة) , 68 % مقارنة بالسندات الخزانة (30 سنة) و 58 % مقارنة بالذهب.

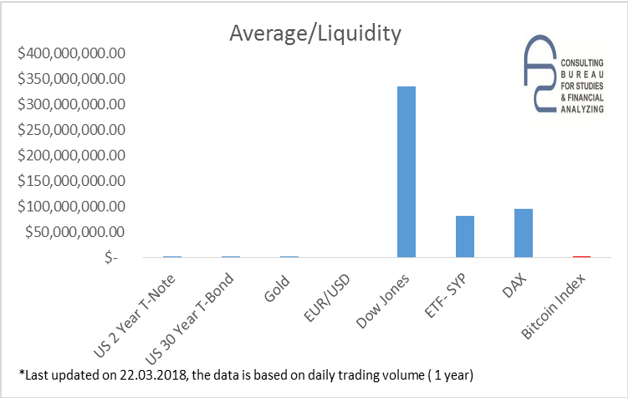

وعليه فان العملات المشفرة يمكن ان تشكل خطرا على الاقتصاد العالمي إذا ما وصل معدل التبادل التجاري الى مستويات التبادلات لمؤشر داو جونز او على المؤشرات القيادية ETFs. ففي الشكل التالي نلاحظ ان معدل التبادل التجاري للبيتكون Bitcoin بالكاد يظهر مقارنة بباقي الاصول.

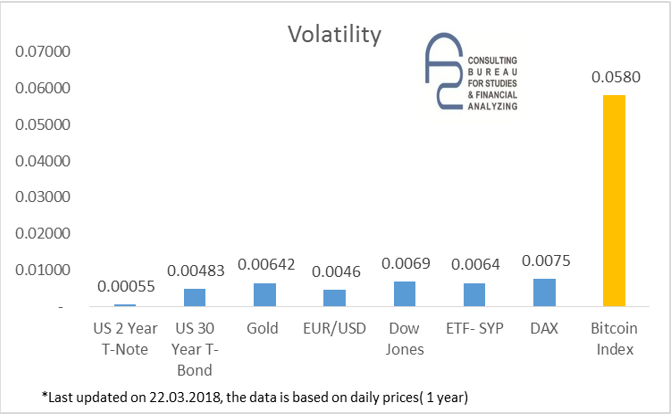

ان العملات الكترونية لا تزال غير قابلة على الحفاظ على القيمة لأنها سجلت اعلى مستوى تذبذب سعري مقارنة بالذهب والعملات الاخرى كاليورو دولار كما هو مبين اسفلا في الشكل. ان الوضع غير مستقر يعود الى النقص في مصداقيه هذه العملة وكذلك تردد المتعاملين في السوق في قبولها عملة كباقي العملات او اتخذها كأصل استثماري.

اخيرا, ان ميزات العملات الافتراضية تنحصر في انها: عملات لا مركزية بالتالي هي سريعة وسهله في تداول. للمتعاملين حرية الدخول والخروج من سوق هذه العملات بلاا قيود. هي وسيله دفع امنة لأنها مشفره وغير قابل نظريا للاختراق والقرصنة. يمكن ان تستخدم من قبل الحكومات كأداة ضغط سياسية في الساحة الدولية.

اما مساوئها: يمكن استخدام هذه العملات لأهداف غير شرعيه. ليس لديها مصداقيه بعد لأنها لم تنظم من قبل المؤسسات المالية الحكومية. المتعاملين في السوق يستخدمونها للمضاربة وليست الاستثمار وبالتالي اسعارها عالية التذبذب. اقتصاديا معاملاتها مكلفة لأنها تستهلك طاقة كبيرة. استخدام العملة المشفرة لا يزال محدودا. هي ليس مخزون للقيمة بعد. هي ليست وسيله عامة للدفاع بعد. هي لم تتخذ وحدة حساب من قبل البنوك والمؤسسات المالي بعد. فطالما ان العملات المشفرة ماليا واقتصاديا موضوع لكثير من المساوئ فهذا يدعم فكرة انها ليست اداه للاستثمار وتحتاج الى لمزيد من الوقت والمراقبة.