Financelyzer Consulting Bureau for Studies and Financial Analyzing

Financelyzer Consulting Bureau for Studies and Financial Analyzing

مقالات مشابهة

قد أظهرت العديد من الدراسات قلقا كبيرا حول الوضع الحالي لأسواق المال العالمية محذرة من ازمة مالية محتملة، فقد رأى مجموعة من المحللين الماليين أن الأسوق دخلت في مرحلة انكماش اقتصادي اخذين بعين الاعتبار مؤشرات مالية واقتصادية. من هذه المؤشرات مؤشر منحني إيرادات سندات الخزانة الأمريكية.

عموما إن الاقتصاد الرأسمالي يعتمد بشكل كبير على النظام المصرفي المالي في المقام الأول لتحفيز أسواق المال أو لكبح جماح التضخم.

فمنحني إيرادات سندات الخزينة يعكس السلوك الاستثماري للمتعاملين فهو يبين كيف يتفاعل المستثمرين مع تغيرات السوق معتمدين على التفاؤل في أوقات الازدهار الاقتصادي لزيادة ربحيتهم ، والخوف من الخسارة وضياع راس المال وفي أوقات الأزمات الاقتصادية.

يعتمد المحليين والاقتصاديين على هذا المنحى (الرسم البياني) في التنبؤ بالأزمات القادمة او استمراريتها. فوزارة الخزانة الأمريكي تصدر سندات خزينه بفترات استحقاق مختلفة تبدأ من ثلاثة أشهر كموعد استحقاق وتنتهي بسندات 30 عاما .

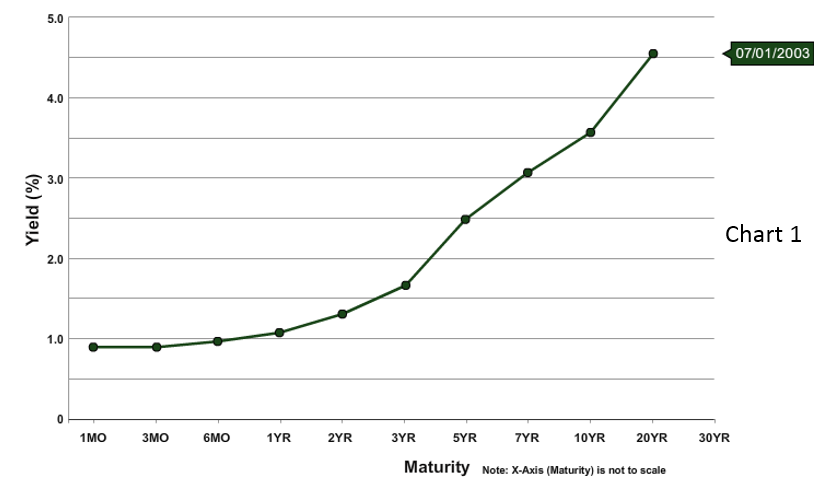

عادة في أسواق السندات تكون السندات طويلة الأجل ذات عوائد اعلى من السندات قصيرة الأجل، فالمنحني في الشكل التالي يمثل حالة السوق في أوقات الازدهار الاقتصادي حيث نقول هنا السوق بوضع جيد.

فسلوك المستثمر في هذا السوق يكون بشراء السندات قصيرة الأجل (6،3،1، شهور الى سنة) عدة مرات خلال السنة الذي يؤدي بدوره الى زيادة سعر السند وبالتالي الى خفض معدل العائد عليه.

ومن ناحية أخرى فإنه قلة الطلب من قبل المستثمرين على سندات الخزينة طويلة (30،20،7،5 سنة) يؤدي إلى انخفاض سعرها وازدياد معدل العائد عليها على اعتبار ان العلاقة عكسية بين سعر السند والفائدة عليه.

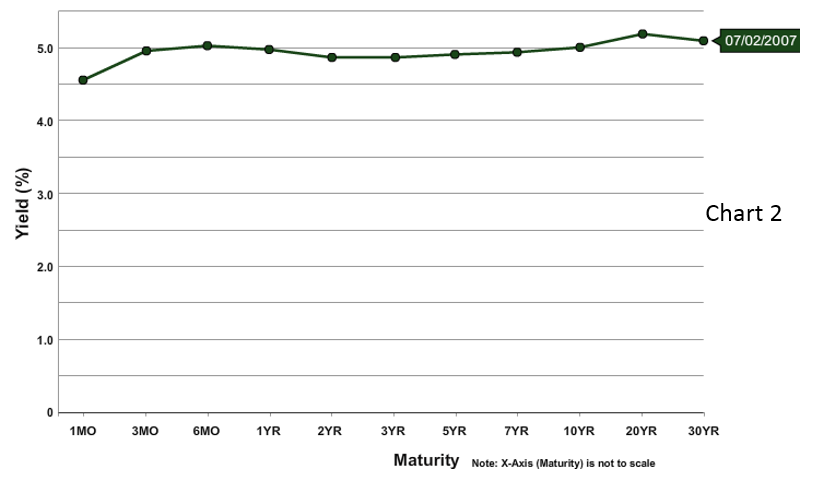

بالانتقال الى أوضاع الأزمات الاقتصادية فإنه المخطط البياني في الشكل التالي يبين لنا حالة السوق في تلك الأوقات، حيث يقوم المستثمرين في هذه الأوقات بشراء سندات خزينه طويلة الأجل من 20 الى 30 سنة للمحافظة على وضعهم المالي حيث يتوقفون عن شراء سندات الخزينة قصيرة الأجل وذلك للحد من المخاطرة والخسائر التي يمكن أن تواجههم.

فزيادة الطلب على سندات الخزينة طويلة الأجل تزيد أسعارها وتخفض عوائدها على عكس سندات الخزينة قصيرة الأجل فبقلة طلب عليها وتزداد عوائدها

الجدير بالذكر أن المنحني البياني في الشكل يدعى منحني العوائد الأفقي أو المسطح وذلك لتقارب عوائد سندات الخزينة طويل الأجل و سندات الخزينة قصيرة الأجل كما حدث في أزمة عام 2007 .

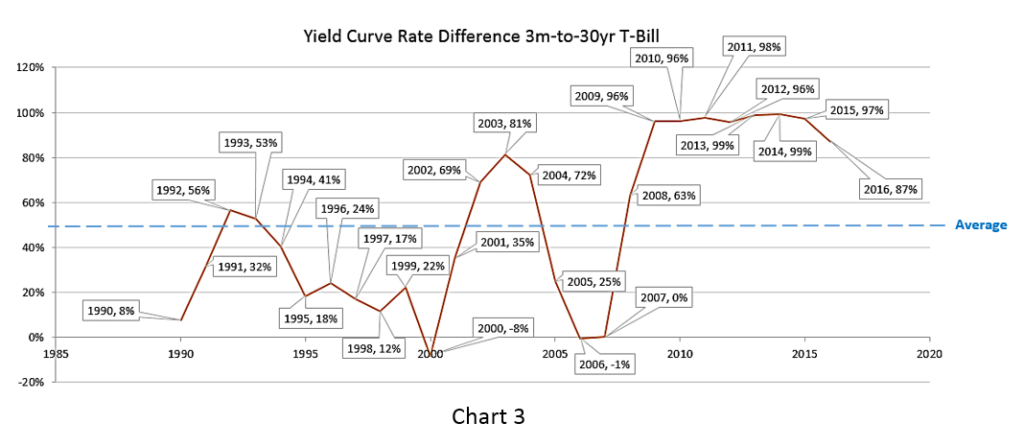

تحليليا لو قمنا بدراسة عوائد سندات الخزينة على 27 عاما فإنه من الممكن أن نميز فترة بداية الأزمة ونهايتها التي حلت في أسواق المال. فمنحني العوائد في الشكل رقم 3 يصور لنا الفرق بين سندات الخزينة قصيرة الأجل على ثلاث شهور وفوائد السندات طويلة الأجل على 20 الى 30 سنة والتي تعكس سلوك المستثمرين على عدة سنوات ابتدأ ب أزمة2000،1998،1995,1990 2006،2007، وانتهاء بعام 2016. فمن الواضح في عام 1990 كيف ان الازمة مرتبطة بمقدمات حرب الخليج الأولى. وفي عام1995 يرينا الانكماش وأزمة بما يسمى النمور الآسيوية والتي حدثت في آسيا وكذلك يجب أن نتذكر الاستراتيجية Mix Box وهي سياسة نقدية مالية استخدمتها إدارة الرئيس كلينتون في عام 1998 لتحفيز الاقتصاد للخروج من الازمة التي ضربته في نفس العام (انظر الرسم البياني في الشكل التالي).

فمنحني العوائد هذا سجل في سنة 2000 وكذلك في سنة 2006- 2007 قيما سالبة -8%،-1%على التوالي والتي انتهت في شهر آب 2009 ،هذا يمكن أن يرى بشكل واضح في الرسم البياني(الشكل ).

وتفسيرا للقيمة السالبة فهي تنتج عندما تكون عوائد سندات الخزينة قصيرة الأجل أعلى من العوائد سندات الخزينة طويلة الأجل وذلك لانخفاض الطلب عليها كما ذكرنا سابقا.

تسعى الحكومات بشكل عام بعد ازمة 2007 الى تحفيز الاقتصاد وأسواق المال يشكل مستمر عن طريق خفض أسعار الفائدة والعوائد على السندات ففي عام 2009 وصل سعر العائد الى 0.14% وذلك لسندات القصيرة الأجل (ثلاثة شهور) ، فالحكومة الأمريكية استمرت في خفض الفائدة الى أن وصلت في عام 2014 الى 0.01% والتي تعتبر اخفض سعر فائدة في التاريخ.

من جانب اخر، يمكن من خلال التحليل المالي الفني التنبؤ في بداية ونهاية الأزمة عن طريق استخدام منحني التغير في المتوسط الحسابي (الخط الأزرق المتقطع) لأسعار الفائدة على مدى 27 سنة والذي هو 51% (انظر الشكل رقم )

فعندما يقترب فمنحني العوائد من منحني التغير في المتوسط الحسابي او يخترقه من الأعلى نستطيع أن نقول إنها بداية مرحلة الانكماش قربت او بدأت فعلا، اما إذا اقترب منحني العوائد من منحني التغير في المتوسط الحسابي او اخترقه من الاسفل فيمكن أن نقول إن الأزمة قد انتهت أو شارفت على الانتهاء.

وأخيرا، بالنسبة لسنة 2016 فإن تباطؤ في أسواق المال قد بدأ لان ميول منحني العوائد بدأ يتغير بتجاه الاسفل مقتربا من منحني التغير في المتوسط الحسابي كما هو موضح بالشكل رقم 3 ولكي تظهر علاماته جلية أكثر تحتاج بحسب الراي التحليلي الى 12 شهرا.